住友不動産ステップの評価とは?賃貸と不動産売買におけるメリットを解説

- カテゴリー

住友不動産ステップは、住友グループの一員として不動産仲介業務を中心に展開する企業です。

住友グループは、江戸時代初期に創業し、400年以上の歴史を持つ日本の代表的な企業グループの一つです。

その不動産部門を担う住友不動産のグループ会社として、全国で不動産の売買・賃貸仲介、受託販売、賃貸管理などを行っています。

この記事では、住友不動産ステップの特徴や強みについて詳しく解説います。

住友不動産ステップの会社概要

住友不動産ステップは、1975年に設立され、1979年から本格的に不動産仲介業務を開始しました。

現在では全国に237の営業センター(2023年4月1日時点)を展開し、8期連続で仲介取扱高1兆円を超える実績を誇ります。

不動産仲介業界では、三井不動産リアルティグループ、東急リバブルに次ぐ業界3位の規模を誇り、特に首都圏や関西圏では強い存在感を持っています。

| 会社名 | 住友不動産ステップ株式会社 |

|---|---|

| 本社 | 〒163-0206 東京都新宿区西新宿二丁目6番1号 |

| 代表者 | 代表取締役社長 竹村信昭 |

| 電話番号 | 03-3346-1021 |

| 資本金 | 29億7,000万円(2022年4月1日現在) |

| 設立 | 1975年3月1日 |

| 売上高(仲介収益) | 713億円(2022年3月期) |

| 事業内容 | 1.不動産の売買、賃貸の仲介業務 2.不動産の受託販売業務 3.不動産の賃貸業務 4.前各号に付帯関連する業務 |

| 従業員数 | 3,396人(2022年3月31日現在) |

| 主な認可番号 | 宅地建物取引業者免許 国土交通大臣免許(13)第2077号 |

| 主な加盟団体 | (一社)不動産協会、(一社)不動産流通経営協会、(公社)首都圏不動産公正取引協議会 |

| 公式HP | https://www.stepon.co.jp/ |

支店連絡先と対応地域

住友不動産ステップは全国各地に営業センターを構えており、首都圏・関西圏を中心に全国の主要都市で不動産取引をサポートしています。

以下に主要店舗の所在地と連絡先を紹介します。

| 営業拠点名 | 住所 | 電話番号 | 営業時間 |

|---|---|---|---|

| 札幌北営業センター | 〒001-0040 北海道札幌市北区北四十条西4-2-5 藤井ビルN40 1階 | 0120-344-223 | 9:30~18:20 |

| 札幌中央営業センター | 〒060-0003 北海道札幌市中央区北三条西4-1-1 日本生命札幌ビル2階 | 0120-335-160 | 9:30~18:20 |

| 円山公園営業センター | 〒064-0801 北海道札幌市中央区南一条西25-1-21 | 0120-993-441 | 9:30~18:20 |

| 仙台営業センター | 〒980-0021 宮城県仙台市青葉区中央2-2-6 三井住友銀行仙台ビル6階 | 0120-274-531 | 9:30~18:20 |

| 泉中央営業センター | 〒981-3133 宮城県仙台市泉区泉中央1-12-2 泉パークビル2階 | 0120-092-165 | 9:30~18:20 |

| 清澄深川営業センター | 〒100-0006 東京都千代田区有楽町2-10-1 東京交通会館ビル4階 東京中央統括オフィス内 | 0120-388-199 | 9:30~18:20 |

| 品川マンションプラザ | 〒108-0075 東京都港区港南2-14-10 品川駅前港南ビル8階 | 0120-088-466 | 9:30~18:20 |

| 恵比寿営業センター | 〒150-0022 東京都渋谷区恵比寿南1-2-9 小林ビル1階 | 0120-160-940 | 9:30~18:20 |

| 渋谷営業センター | 〒150-0042 東京都渋谷区宇田川町28-4 三井住友銀行渋谷西ビル 4階 | 0120-492-428 | 9:30~18:20 |

| 新宿マンションプラザ | 〒163-0290 東京都新宿区西新宿2-6-1 新宿住友ビルB1階 | 0120-011-988 | 9:30~18:20 |

| 本社第1営業センター | 〒163-0290 東京都新宿区西新宿2-6-1 新宿住友ビル 地下1階 | 0120-156-317 | 9:30~18:20 |

| 麻布マンションプラザ | 〒150-0012 東京都渋谷区広尾5-6-6 広尾プラザ 2階 | 0120-033-211 | 9:30~18:20 |

| 錦糸町営業センター | 〒130-0022 東京都墨田区江東橋3-7-8 日本生命錦糸町ビル8階 | 0120-432-882 | 9:30~18:20 |

| 上野営業センター | 〒110-0005 東京都台東区上野2-7-13 ヒューリック・損保ジャパン上野共同ビル5階 | 0120-250-853 | 9:30~18:20 |

| 吉祥寺営業センター | 〒180-0004 東京都武蔵野市吉祥寺本町1-15-9 岩崎吉祥寺ビル4階 | 0120-30-1451 | 9:30~18:20 |

| 横浜営業センター | 〒220-0004 神奈川県横浜市西区北幸1-4-1 横浜天理ビル16階 | 0120-170-601 | 9:30~18:20 |

| 海老名営業センター | 〒243-0436 神奈川県海老名市扇町3-6 MACセントラルビル 1階 | 0120-669-500 | 9:30~18:20 |

| 浦和営業センター | 〒330-0063 埼玉県さいたま市 浦和区高砂3-2-10 草野高砂ビル1階 | 0120-292-532 | 9:30~18:20 |

| 船橋営業センター | 〒273-0005 千葉県船橋市本町1-3-1 船橋Faceビル12階 | 0120-141-343 | 9:30~18:20 |

| 名古屋営業センター | 〒460-0002 愛知県名古屋市 中区丸の内3-17-13 いちご丸の内ビル7階 | 0120-432-103 | 9:30~18:20 |

| 梅田第1営業センター | 〒530-0001 大阪府大阪市 北区梅田1-1-3-3100 大阪駅前第三ビル31階 | 0120-051-232 | 9:30~18:20 |

| 阿倍野ベルタ営業センター | 〒545-0052 大阪府大阪市阿倍野区阿倍野筋3-10-1 あべのベルタ1階 | 0120-102-350 | 9:30~18:20 |

| 大阪マンションプラザ | 〒541-0054 大阪府大阪市 中央区南本町一丁目8-14 JRE堺筋本町ビル1階 | 0120-982-226 | 9:30~18:20 |

| 神戸営業センター | 〒651-0087 兵庫県神戸市中央区御幸通7-1-15 三宮ビル南館1階 | 0120-323-381 | 9:30~18:20 |

| 京都営業センター | 〒604-8134 京都府京都市中京区六角通東洞院西入堂之前町254 WEST18 3階 | 0120-677-278 | 9:30~18:20 |

| 生駒営業センター | 〒630-0257 奈良県生駒市元町1-3-27 馬淵ビル1階 | 0120-635-305 | 9:30~18:20 |

| 広島駅前営業センター | 〒732-0822 広島県広島市 南区松原町5-1 ビッグフロント広島タワービル1階 | 0120-994-557 | 9:30~18:20 |

| 岡山営業センター | 〒700-0826 岡山県岡山市 北区磨屋町3-10 岡山ニューシティビル1階 | 0120-005-305 | 9:30~18:20 |

| 福岡営業センター | 〒810-0001 福岡県福岡市 中央区天神2-14-13 天神三井ビル1階 | 0120-330-128 | 9:30~18:20 |

| 西新営業センター | 〒814-0002 福岡県福岡市早良区西新4-9-36 第3角野ビル1階 | 0120-652-440 | 9:30~18:20 |

首都圏や関西圏で不動産売却を検討している方には、ソニーグループが運営する「SRE不動産」も選択肢の一つとなります。

SRE不動産の特徴

- エージェント制の導入:

- 一般的な不動産仲介会社とは異なり、売主の利益を最大化する「エージェント制」を採用。

- 高い顧客満足度:

- 透明性の高い取引と丁寧なサポートが評価され、利用者満足度が高い。

住友不動産ステップとSRE不動産を比較することで、自身のニーズに合った不動産会社を選ぶことが可能です。

住友不動産ステップの事業内容

住友不動産ステップ株式会社は、日本国内における不動産流通事業のリーディングカンパニーの一つとして、不動産仲介、受託営業、賃貸管理サポートを中心に幅広いサービスを展開しています。

1. 不動産仲介事業

不動産仲介事業では、「売りたい」「貸したい」人と「買いたい」「借りたい」人の間に立ち、円滑な取引成立をサポートします。

住友不動産ステップの仲介サービスは、専門的な市場分析、物件査定、契約交渉、法務サポートなどを含み、顧客のニーズに合わせた最適な提案を提供しています。

2022年3月期の仲介取扱高は約1兆4,500億円に達し、業界第3位の規模を誇ります。

また、仲介件数は38,144件で、三井不動産リアルティグループに次ぐ業界第2位の実績を有しています(公益財団法人不動産流通推進センター調べ)。

2. 受託営業

デベロッパーなどが開発した新築住宅の販売代理業務を請け負い、売買代金の回収まで一貫したサービスを提供しています。

専門的なマーケティング戦略と販売ノウハウを活かし、スムーズな販売活動を支援します。

3. 賃貸管理サポート

不動産オーナー向けに、賃貸管理サービスを提供。

賃貸物件の入居者募集、契約管理、家賃回収、設備管理などの業務を包括的に支援し、資産価値の維持と収益最大化を目指します。

住友不動産ステップが提供するサポート・サービス

同社が売買・賃貸仲介で提供しているサポート・サービスのうち、不動産の売却と賃貸管理に関するものを中心に紹介します。

建物保証サービス

売主・買主双方に安心を提供する保証制度です。

- 売主向け: 引渡し後3ヶ月間の契約不適合責任期間内の不具合を一定額まで保証。

- 買主向け: 引渡し日から2年間、最高500万円の保証が付与。

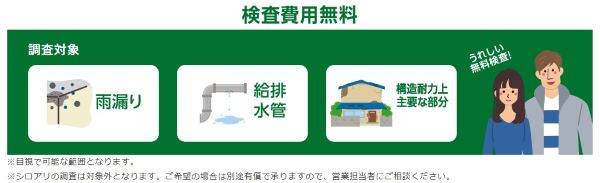

- 対象範囲: 雨漏り、シロアリ被害、給排水管・排水桝の故障、主要部分の腐食など。

設備修理サービス

住宅設備(給湯器、エアコン、浴室、キッチンなど)に関するトラブルに対応。

- 売主向け: 引渡し後7日間の修理保証。

- 買主向け: 引渡し後2年間の修理保証。

給湯器やエコキュートなどの給湯設備、流し台やコンロなどの厨房設備、浴室や洗面設備、トイレ、エアコン、インターフォンなど、各種設備の修理費用を所定の限度額まで負担してくれます。

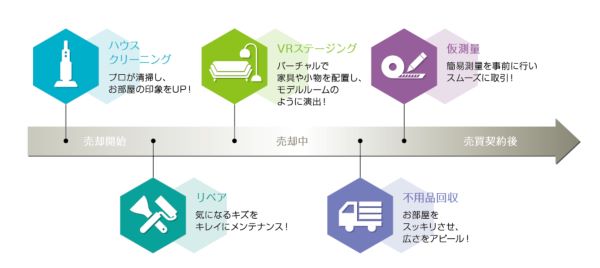

戸建クリーンサービス

売却前にプロによる清掃または庭木のお手入れを実施し、物件の印象向上をサポート。

- ハウスクリーニングサービス: 玄関、キッチン、バスルーム、トイレ、床面を清掃。

- 庭木のお手入れサービス: 季節や樹種に応じた剪定・手入れ。

マンションおそうじサービス

マンション売却時に、キッチン・バスルーム・トイレ(または洗面)のハウスクリーニングを実施。

とくに汚れやすい、所定の水回り3箇所をきれいにすることで、部屋の第一印象を良くすることができます。

空地草刈りサービス

土地の売却前に雑草を除去し、購入希望者への印象を向上。

売却前の草刈りで、土地をすっきり明るく見せ、環境悪化や不法投棄のリスクも軽減できます。

調査安心サポート

専門の検査員が住宅の雨漏りや給排水管、主要構造部分の診断を行い、結果をレポート化。

検査費用は無料で、「検査済み物件」であることがアピールでき、付加価値のある物件として売却活動が可能です。

買替購入立替サポート

住み替え時に、新居の購入資金を三井住友銀行が立て替え融資。

売却代金での返済が可能なため、スムーズな買い替えが実現します。

賃貸サポート・サービス

住友不動産ステップでは、マンション1室管理や、戸建て賃貸管理の豊富な経験に加え、住友不動産グループの実績を活かし、ハイグレードマンションや1棟管理にも対応しています。

管理プランは貸主のニーズに応じて、「スタンダード」「スーペリア」「シンプル」の3つを用意。

- スタンダード: 24時間設備対応、建物修繕対応、未収金管理、解約・更新事務などをサポート。

- スーペリア: 「スタンダード」に加え、設備修理費を最大55,000円まで負担。

- シンプル: 入居募集、契約手続き、更新意思確認のみを代行。

その他のサポート・サービス

今回紹介したサポート・サービスの他にも、同社ではさまざまなサポート・サービスを用意しています。

ただし、いずれのサポート・サービスも、利用する場合には一定の条件があります。

詳細については、同社のホームページまたは最寄りの各店舗で直接確認して下さい。

住友不動産ステップの強み、他社との違いは?

住友不動産ステップは、日本の不動産仲介業界において独自の強みを持ち、他社と一線を画しています。

その特長として挙げられるのは、「専任一貫体制」「顧客第一主義」「成果主義」の3つの基本方針、そして同社独自の「ステップオークション」サービスです。

専任一貫体制

不動産取引において、住友不動産ステップは「専任一貫体制」を採用しており、取引の最初から最後までを一人の営業担当者が責任を持って対応します。

一般的な不動産仲介会社では、営業・契約・引渡しなどの業務を複数の担当者が分業するケースが多いですが、同社ではあえて一人の担当者が一貫して対応することで、以下のメリットを提供しています。

- スムーズな取引進行:売主・買主の意向を深く理解し、意思疎通の齟齬を防ぎます。

- 専門性の強化:一貫した担当により、顧客の信頼を得ながら、より高度なコンサルティングが可能となります。

- アフターフォローの充実:取引完了後も担当者が継続してサポートを提供することで、長期的な関係性を築くことができます。

この体制は、特に高額な不動産取引において、細やかな対応が求められる日本の不動産市場に適した仕組みとなっています。

顧客第一主義

住友不動産ステップは、創業以来「顧客第一主義」を掲げ、単なる売買仲介にとどまらず、顧客に寄り添ったサービスを提供することを重視しています。

この姿勢は、単なる営業方針ではなく、経営理念の中核をなしており、「お客様満足の向上こそが、最終的に企業の利益につながる」という考え方に基づいています。

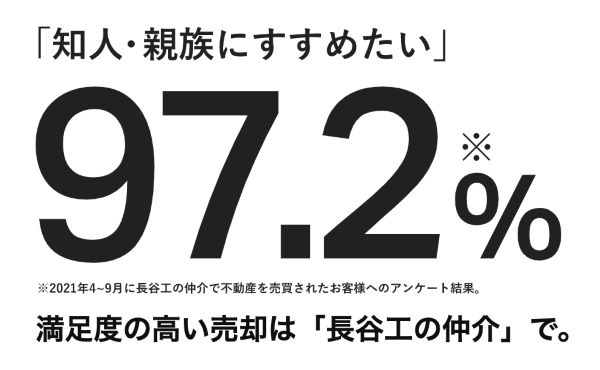

その結果、同社は2021年度(6月~3月)のアンケート調査で売主満足度95.1%という高評価を獲得しました。これは、不動産売却の過程において、顧客の要望に対する的確な対応と、安心して取引を進められる環境の提供が評価された結果といえます。

成果主義

住友不動産ステップは、「成果主義」に基づいた評価制度を採用しており、社員の年齢・性別・学歴にかかわらず、業績に応じた昇進や報酬が決定されます。

この「キャリアステップ評価制度」によって、社員一人ひとりがモチベーションを持ち、主体的に業務に取り組む風土が醸成されています。

また、

- 実績に基づく適正な評価:営業成績だけでなく、顧客満足度や業務プロセスも評価対象となります。

- 社内競争の促進:適度な競争環境が、社員の成長を促し、組織全体の活性化につながります。

- 専門性の向上:成果を上げた社員が次のステップへと進むことで、業界内でも高いスキルを持つ人材が育成されます。

これにより、企業全体としての競争力を高め、不動産業界におけるリーダーシップを確立しています。

ステップオークション

「ステップオークション」は、住友不動産ステップ独自の不動産売却手法であり、同社の本社専門部署がプロの買取業者に対して物件を一括紹介し、入札形式で売却を行うサービスです。

この仕組みは、特に以下のような売却ニーズを持つ顧客にとって有効です。

- 急ぎで不動産を売却したい

- 通常の販売方法では思うように売却が進まない

- 土地が大きすぎて一般の購入者が見つかりにくい

一般的な不動産買取では、個別に買取業者と交渉する必要がありますが、「ステップオークション」では、

- 本社専門部署が直接対応するため、信頼性の高い取引が可能

- 複数の買取業者が競争入札することで、適正価格での売却が期待できる

- 売却スピードが速いため、早期現金化を希望する売主にとって有利

このような独自の売却システムは、大手不動産仲介会社の中でも住友不動産ステップならではの強みといえます。

住友不動産ステップの口コミ評判は?

住友不動産ステップを利用した人の口コミを調査しました。

良い口コミ、悪い口コミの両方があるので、利用しようと考えている人はぜひ参考にしてください。

良い口コミ

必要以上な連絡もなく、こちらが不快に感じることは一切ありませんでした。

スムーズなやり取りだったと思います。

売りに出してから1.2ヶ月で決まり、思っていた以上に早く売却できたことに有り難く思っています。

部屋の写真のカットもたくさん載せていただきました。

まだ築浅の物件であまり売却事例がなく、比較できるようなものがありませんでした。

査定価格はこちらが想定していた価格より低かったのですが、購入した価格より少しでも高く売れたら嬉しいなと思い強気な価格で最初は売り出しました。

結果、そんな時間もかからず査定価格よりも高く売却できました。

(おうちの語り部:住友不動産ステップの口コミより引用)

結果的に3か月で売却することができた。ちょうど地価が高騰しているタイミングでギリギリサラリーマン世帯に手が届く金額で割安にみえたのも大きい要因かと思う。

大手だけあってかなり大規模な広告宣伝や何度もオープンハウスを開いてくれたりして、相場よりも高い希望通りの価格で売れたので満足しています。築浅の中古でしたが新築並みの値段で売れました。立地がよかったのが幸いでした。

(おうちの語り部:住友不動産ステップの口コミより引用)

悪い口コミ

こちらが妥協しなければもうすこし高い価格で売れたのではないかと思っています。もっと高く買っていただける方をもう少し待てばよかったかなと後から後悔しました。

(おうちの語り部:住友不動産ステップの口コミより引用)

不動産会社では半年もかからず売却できるとの話でしたが、新型コロナのせいもあって家を見に来る来客も少なく、もう少し短期間で決着をつけたかったです。

エリア的に強気の価格設定でもいけるとの不動産販売会社の話でしたが半年以上経っても来客は来ずかなり焦りました。結果、価格を下げざるを得ず、残念でした。

(おうちの語り部:住友不動産ステップの口コミより引用)

転勤時はマンションを賃貸するつもりで不動産会社に依頼していたが、なかなか借り手がつかず、そのうち不動産会社から購入希望者がいるので検討してほしいとの連絡が入り、不動産会社に言われるままに結局売却することになった。

当時、こちらがズブの素人なので、不動産会社に踊らされた感が強い。既に転勤していた事と夫婦とも非常に忙しかったため、落ち着いて調査検討する暇がなく、家内が不動産会社に焦らされ売却した。

(おうちの語り部:住友不動産ステップの口コミより引用)

きちんとご丁寧で、わかりやすくご説明下さったらかと思います。

担当者さんの受け答え、ご対応は色々ご配慮賜り、気持ちの良いものであったと思われます。

説明された売却期間は条件を考慮されたものであり、且つ不動産会社担当者さんと色々と、協議、提案いただき、凡そ想定通りの期間での売却ではありました。

販売価格についての協議はきちんとできました。

購入価格より売却価格が下がりました。

住まい状況はかなり良い状態であった為、残念でした。駅徒歩1分、交通手段、買い物、病院近場などかなり立地条件も良かったので、不動産屋さんにはもう少し頑張って頂きたかったです

(おうちの語り部:住友不動産ステップの口コミより引用)

東京建物不動産販売の口コミでは、良い評価として、売却がスムーズに進んだことや、希望価格に近い高値で売却できたことに満足しているという声が多く見られました。お客様は、迅速な売却と売却価格に満足されているようです。

一方で、否定的な意見としては、希望する売却価格に届かなかったという声や、売却までに時間がかかってしまったという声がありました。売却価格や売却期間に関して、お客様の期待値と実際の売却結果に乖離があったケースも見受けられました。

住友不動産ステップに関するよくある質問

住友不動産ステップに関するよくある質問を、専門的な視点から詳しく解説します。

住友不動産ステップを利用すると特典はある?

住友不動産ステップを利用することで、以下の特典が受けられます。

- 仲介手数料・管理業務委託手数料の割引

住友不動産グループが開発・管理する物件(例:住友不動産旧分譲マンション、住友不動産建物サービス管理マンション、住友不動産の注文住宅)を所有している場合、その物件を売却する際の仲介手数料、および賃貸に出す際の初回管理業務委託手数料が10%割引されます。 - リピーター向け特典

過去に住友不動産ステップを通じて不動産を購入または売却した人が、再度同社を利用する場合、Visaギフトカード最大10万円分がプレゼントされます。

なお、特典の適用条件や詳細については、住友不動産ステップの公式ホームページまたは最寄りの店舗で確認することをおすすめします。

住友不動産ステップの年収・採用条件は?

住友不動産ステップの給与体系や採用条件について、最新の情報を基に解説します。

新卒採用の給与体系(2024年度時点)

- 総合職:月給240,000円

- リースコーディネーター:月給216,500円

- 賞与:年2回(業績に応じて変動)

また、同社では中途採用を積極的に行っているようです。

中途採用の給与体系

- 月給:24万円~45万円(経験・能力に応じて決定)

- 賞与:年2回

求められる人材像

住友不動産ステップでは、中途採用を積極的に行っており、特に以下のような人材を歓迎しています。

- 学歴不問

- 営業経験を活かして高収入を目指したい人

- 挑戦意欲のある人

- 業界未経験者も応募可能(ただし、経験者は優遇)

不動産業界は、成果に応じた報酬体系が特徴的であり、住友不動産ステップもインセンティブ制度が充実しているため、成果を上げることで年収アップが可能です。

まとめ

住友不動産ステップは、400年の歴史をもつ住友グループの一員であり、国内大手の不動産仲介会社です。

その安定した企業基盤のもと、全国で広範なサービスを提供し、顧客満足度の高いサポート体制を整えています。

したがって、以下のような人におすすめの不動産会社です。

- 充実したサポート体制のある不動産会社を利用したい人

- 企業基盤が安定した信頼できる会社と取引したい人

- 適正な価格で売却・賃貸できる不動産会社を探している人

- 豊富な経験と実績を持つ不動産会社に任せたい人

不動産の売却・購入を検討している場合は、住友不動産ステップの公式サイトや最寄りの店舗で詳しい情報を確認し、相談することをおすすめします。